Les meilleures alternatives à PayPal pour les propriétaires et créateurs de petites entreprises

Vous en avez assez des frais élevés de PayPal et vous pensez que c'est trop rigide ? Vous pouvez réduire ses frais de transaction de 4,4 % en optant pour ces autres alternatives PayPal.

Paypal n'est pas la seule plateforme de paiement disponible. Les frais de transaction sont élevés, n'oublions pas la TPS et des tonnes de ces escroqueries par rétrofacturation! Paypal est connu pour reprendre votre argent et ne pas le libérer. Ne nous croyez pas sur parole, lisez simplement les tonnes d'histoires d'horreur en ligne !

Certes, nous en avons besoin pour un usage quotidien. Mais si vous êtes propriétaire d'une petite entreprise, indépendant ou quelqu'un qui ne peut pas se permettre de perdre quelques dollars en raison de frais élevés, ce guide est pour vous. Nous parlerons également des alternatives à PayPal pour un usage personnel et professionnel. Allons droit au but.

Les meilleures alternatives PayPal en 2025

Sans ordre particulier, voici notre liste complète.

1. Plutio

Plutio n'est pas qu'un simple processeur de paiement, c'est une plateforme complète de gestion d'entreprise. Les indépendants et les petites agences ont souvent besoin de bien plus qu'un moyen d'être payés ; ils doivent également jongler avec les propositions, le suivi du temps et la communication avec les clients. Plutio réunit ces outils dans une seule interface, vous permettant de gérer plusieurs aspects de votre travail à partir d'un seul tableau de bord.

Vous pouvez créer et envoyer des factures professionnelles, utiliser des modèles pour accélérer le processus et suivre les paiements sans quitter la plateforme. Les clients accèdent à leur portail pour consulter et payer leurs factures, ce qui accroît la transparence et réduit les allers-retours. Pour ceux qui facturent à l'heure, le suivi du temps intégré permet de faire correspondre directement les heures de travail aux factures.

Plutio prend en charge diverses passerelles de paiement, notamment Stripe et PayPal, de sorte que vous n'êtes pas bloqué sur une seule méthode. Vous pouvez répondre aux préférences d'un client pour un fournisseur de paiement spécifique sans changer de plateforme. Le processus d'intégration est relativement simple et il existe un essai gratuit pour tester les outils avant de vous abonner.

Cependant, Plutio facture des frais mensuels. Pour les freelances qui débutent, c'est exagéré. Il possède également plus de fonctionnalités que ce dont certaines personnes ont besoin, il peut donc y avoir une courbe d'apprentissage. Mais pour la gestion des projets et des paiements, Plutio est un choix judicieux si vous souhaitez organiser votre flux de travail sans devoir jongler avec des applications distinctes.

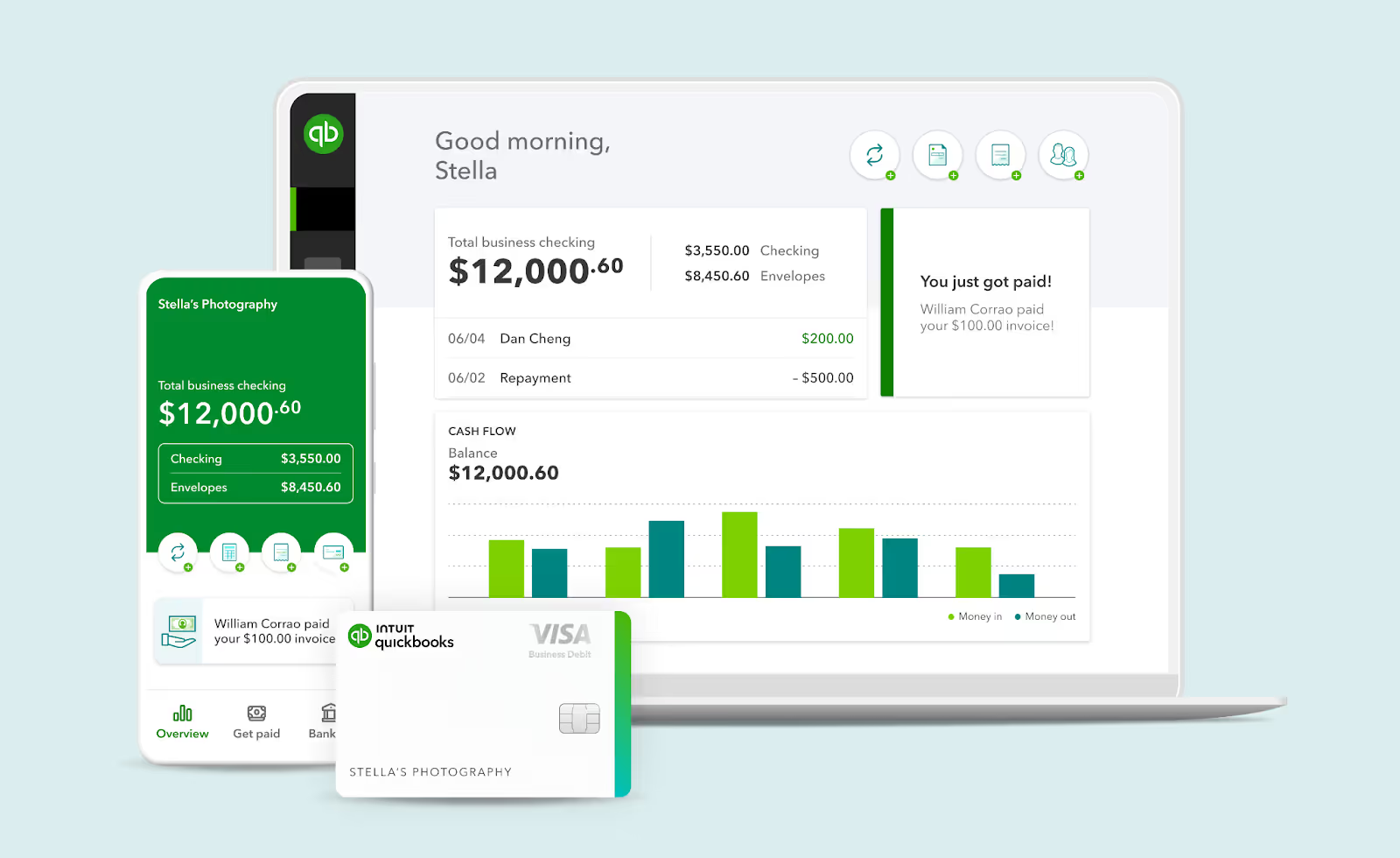

2. Paiements QuickBooks

Paiements QuickBooks est conçu pour ceux qui utilisent déjà QuickBooks pour la comptabilité ou qui souhaitent centraliser leur facturation et leur comptabilité. Il est conçu pour se connecter directement à la suite d'outils de QuickBooks, de sorte que chaque paiement que vous recevez soit suivi automatiquement en même temps que vos dépenses, vos rapports de revenus et vos données fiscales. La mise en place de paiements récurrents peut vous faire gagner du temps et éviter les factures manquées si vous facturez régulièrement vos clients.

La création de factures professionnelles est facile grâce à des modèles personnalisables. Une fois qu'un client paie, QuickBooks met à jour vos livres et répertorie le paiement dans vos dossiers. Il réduit les étapes manuelles nécessaires pour savoir qui a payé quoi et quand. Si vous gérez plusieurs clients, l'automatisation peut organiser vos finances avec moins d'efforts quotidiens.

Les clients peuvent payer par virement bancaire ACH, carte de crédit ou carte de débit, bien que les frais puissent varier en fonction de la méthode. Bien que QuickBooks Payments ne soit pas l'option la moins chère, elle peut constituer un choix judicieux pour ceux qui sont déjà engagés dans l'écosystème Intuit. Les prix commencent actuellement à environ 5$ par mois, frais de transaction ajoutés.

Cette option convient parfaitement aux indépendants ou aux entreprises qui utilisent déjà QuickBooks et qui souhaitent une solution de paiement intégrée. Si l'exactitude comptable est plus importante que les virements à faible coût et que vous aimez avoir tous vos outils financiers au même endroit, cela vaut la peine d'être envisagé.

3. Rayure

Rayure est un favori des entreprises en ligne et des indépendants qui souhaitent contrôler totalement l'acceptation des paiements. Il est connu pour sa flexibilité, vous permettant d'accepter des cartes de crédit, des virements ACH, des portefeuilles numériques comme Apple Pay et même des crypto-monnaies. Si vous gérez une boutique en ligne ou proposez des services numériques, Stripe facilite l'intégration des paiements sur votre site Web ou votre plateforme.

L'un des points forts de Stripe est son interface claire et conviviale pour les développeurs. Bien que vous n'ayez pas besoin d'être programmeur pour l'utiliser, les personnes disposant d'un support technique ou de compétences en codage peuvent personnaliser leurs pages de paiement en fonction de leur activité. Cela peut créer une expérience plus fluide pour les clients et réduire les pertes lors du paiement.

Il n'y a pas de frais mensuels, ce qui attire ceux qui ne veulent pas s'engager à payer des frais permanents. Stripe facture plutôt un tarif forfaitaire par transaction, similaire à PayPal. La plupart des paiements prennent environ un à deux jours ouvrables pour atteindre votre compte bancaire, mais des retards peuvent survenir en cas de problèmes de vérification ou d'activité inhabituelle.

Stripe inclut également des outils de facturation et d'abonnement, ce qui le rend idéal pour les services récurrents ou les acomptes. Si vous recherchez un moyen raffiné et flexible d'encaisser les paiements de vos clients du monde entier, Stripe est l'une des meilleures alternatives à PayPal, en particulier lorsque votre travail est entièrement en ligne.

4. Zoom

Zoom est un service de PayPal axé sur les transferts d'argent internationaux. Il est couramment utilisé pour envoyer rapidement des fonds au-delà des frontières, en particulier lorsque le destinataire a besoin de la possibilité de retirer de l'argent. Xoom prend en charge les virements vers des comptes bancaires, des points de retrait d'espèces et même la livraison à domicile dans certains pays, ce qui offre aux utilisateurs une gamme d'options en fonction du lieu de résidence du destinataire.

L'un des avantages est la commodité. Vous pouvez utiliser Xoom sans créer de nouvel identifiant si vous possédez déjà un compte PayPal. L'interface est simple ; vous pouvez envoyer de l'argent par carte de crédit, carte de débit ou compte bancaire. Les délais de traitement varient selon les pays, mais de nombreux transferts sont effectués en une journée.

Cependant, les frais de Xoom peuvent être plus élevés que ceux d'autres services, en particulier pour les paiements par carte de crédit ou les virements plus importants. Les taux de change incluent également une majoration, il est donc utile de vérifier combien le destinataire recevra. Xoom est la solution idéale pour les paiements internationaux rapides et ponctuels où la rapidité est plus importante que le coût. Ce n'est pas une solution idéale pour une utilisation professionnelle quotidienne, mais elle peut s'avérer utile lorsque les clients ont besoin de fonds livrés rapidement et en espèces.

5. Zelle

Zelle est une option de paiement simple intégrée aux applications de nombreuses banques centrales des États-Unis. Pour les transferts nationaux, c'est rapide et généralement gratuit. Si l'expéditeur et le destinataire peuvent accéder à Zelle par le biais de leur banque, l'argent est souvent transféré en quelques minutes sans frais de transaction. Cela le rend particulièrement utile pour les indépendants travaillant avec des clients basés aux États-Unis qui souhaitent éviter des jours d'attente pour l'arrivée des fonds.

La configuration est simple si votre banque le prend en charge : il vous suffit de vous inscrire avec un e-mail ou un numéro de téléphone portable et de connecter votre compte bancaire. Une fois cela fait, vous pouvez envoyer ou demander de l'argent sans qu'aucun service tiers ne soit impliqué. De nombreuses personnes apprécient le fait qu'il n'est pas nécessaire de partager les numéros de routage ou de compte.

Cependant, Zelle n'est pas adaptée à toutes les situations. Il ne prend pas en charge les virements internationaux, donc si vous travaillez régulièrement avec des clients à l'étranger, vous aurez besoin d'une autre option. Il n'y a pas non plus de protection pour les acheteurs ou les vendeurs, les paiements sont donc définitifs. Cela signifie qu'il est préférable de l'utiliser avec des contacts de confiance où les litiges sont peu probables.

Zelle ne dispose pas non plus d'outils de facturation et n'est pas configurée pour les paiements récurrents ou le suivi détaillé. Mais si vous recherchez un moyen rapide et gratuit de recevoir des paiements de la part de clients nationaux (et que vous effectuez tous les deux des opérations bancaires aux États-Unis), c'est l'une des alternatives PayPal les plus simples du marché. Vous ne voudrez pas vous y fier comme seule méthode si votre travail dépasse les frontières ou comporte des risques de transaction plus élevés.

6. Sage

Sage est conçu en tenant compte des paiements internationaux. Anciennement connu sous le nom de TransferWise, il permet aux indépendants et aux travailleurs à distance de recevoir de l'argent de clients du monde entier sans les frais élevés et les faibles taux de change habituels à d'autres services. Vous pouvez détenir et convertir de l'argent dans plusieurs devises à l'aide d'un seul compte, ce qui est particulièrement utile si vous êtes régulièrement payé dans différentes devises.

Contrairement à PayPal, Wise n'ajoute pas de majoration aux conversions de devises. Elle utilise plutôt le taux moyen du marché et facture des frais minimes et transparents. Ces frais sont indiqués avant le transfert, il n'y a donc pas de surprises. Vous pouvez également créer des coordonnées bancaires locales pour différentes régions, comme un numéro d'acheminement américain ou un IBAN en euros, ce qui vous permet d'être payé comme un local, même si vous travaillez au-delà des frontières.

La configuration de Wise est simple. Vous vous inscrivez, associez votre compte bancaire ou votre carte de débit et commencez à recevoir ou à envoyer de l'argent. Les transferts arrivent souvent dans la journée, parfois en quelques heures, selon l'itinéraire.

Bien que Wise ne soit pas conçu pour les paiements ou la facturation nationaux, il brille lorsqu'il s'agit de travailler à l'international. Si votre travail implique des virements récurrents de la part de clients étrangers, cela peut vous aider à conserver une plus grande partie de vos revenus et à éviter les frais généraux liés à des plateformes telles que PayPal.

Bonus : Cash App et Venmo

Application Cash et Venmo sont des plateformes de paiement mobile populaires pour les transactions domestiques occasionnelles. Les deux permettent aux utilisateurs d'envoyer et de recevoir de l'argent à l'aide d'un compte bancaire ou d'une carte de débit associé. Cash App propose également une carte de débit gratuite, un support Bitcoin et la possibilité d'investir dans des actions, bien que de nombreux indépendants l'utilisent uniquement pour de simples transferts. N'oubliez pas que Cash App n'est pas disponible en Inde et dans certaines régions du monde.

Venmo est connue pour son flux social, que certaines personnes trouvent pratique, tandis que d'autres préfèrent garder leurs paiements plus privés. PayPal en est propriétaire et est souvent utilisé pour des paiements personnels, tels que le partage de factures ou le remboursement d'amis. Bien qu'il prenne en charge les profils commerciaux, Venmo n'est pas idéal pour le travail formel des clients, car il ne dispose pas d'outils de facturation et est uniquement disponible aux États-Unis.

Cash App offre plus de flexibilité aux indépendants, en particulier à ceux des industries créatives. Il prend en charge les fonctionnalités commerciales de base et vous permet de créer facilement un $Cashtag pour accepter les paiements. Pourtant, il ne dispose pas de fonctionnalités avancées telles que la facturation récurrente ou les virements internationaux.

Les deux plateformes sont faciles à utiliser et largement adoptées aux États-Unis, mais il vaut mieux les conserver comme options de sauvegarde ou les utiliser pour les clients qui les préfèrent déjà pour les petits paiements.

Comment choisir la bonne alternative à PayPal ?

Le choix de la bonne alternative à PayPal dépend de votre façon de travailler, de l'identité de vos clients et des fonctionnalités les plus importantes pour vous. Voici ce à quoi vous devez penser :

- Commencez par examiner les frais de transaction. Certaines plateformes facturent des taux forfaitaires, tandis que d'autres prennent un pourcentage sur chaque paiement. Même un faible pourcentage peut s'accumuler rapidement si vous travaillez avec des factures élevées.

- Pensez à l'endroit où vos clients sont basés. Si la plupart sont à l'étranger, vous aurez besoin d'un système qui gère les paiements internationaux avec des taux de change raisonnables et des frais de conversion minimes. Des alternatives judicieuses sont mieux adaptés à cela. Mais si votre travail se déroule uniquement aux États-Unis, Zelle ou Venmo peuvent couvrir vos besoins sans frais supplémentaires.

- Vous devez également déterminer si vous avez besoin d'une facturation, d'une facturation récurrente ou d'une intégration avec des outils de comptabilité. Stripe et QuickBooks Payments proposent ces fonctionnalités, tandis que Google Pay et Cash App se concentrent davantage sur les transferts de base. Si vous gérez des projets, la communication avec les clients et les paiements, un outil comme Plutio pourrait simplifier votre processus.

- La sécurité est un autre facteur. Recherchez des plateformes robustes d'authentification, de surveillance des fraudes et de contrôle des transactions des utilisateurs. Lisez les commentaires sur leur assistance, en particulier pour la résolution des litiges de paiement.

Enfin, réfléchissez à ce que vos clients sont à l'aise d'utiliser. Certains ont peut-être déjà une méthode préférée, et le fait de proposer plusieurs options peut faciliter la conclusion de transactions et accélérer le paiement. Il n'y a pas de réponse parfaite pour tout le monde. La meilleure approche consiste à choisir une ou deux options solides et à les préparer, afin d'être flexible sans compromettre votre flux de travail.

Conclusion

Si vous comptez toujours uniquement sur PayPal, vous risquez de ne pas bénéficier de paiements plus rapides, de frais réduits et d'une meilleure satisfaction client. De nombreux autres outils offrent ce que propose PayPal, certains en offrent même plus. Que vous ayez besoin de virements nationaux rapides, de fonctionnalités de facturation performantes ou de paiements internationaux à faible coût, il existe une option adaptée à votre façon de travailler. L'essentiel est de choisir des plateformes qui soutiennent votre entreprise au lieu de la ralentir. Essayer différents outils en fonction de vos besoins et de votre clientèle vous permettra de mieux contrôler comment et quand vous êtes payé. Tu n'as plus à te contenter.

Start your dropshipping business today

FAQ sur les alternatives à PayPal

Quelle est la meilleure alternative à PayPal pour les indépendants ?

Stripe et Wise sont parmi les meilleures alternatives si vous êtes indépendant. Stripe est excellent pour les services en ligne et les paiements numériques, prenant en charge les abonnements et la facturation. Wise est la solution idéale si vous travaillez régulièrement avec des clients internationaux et que vous souhaitez des frais moins élevés et de meilleurs taux de change. La combinaison de ces deux options peut couvrir la plupart des besoins en matière de paiement, en fonction du mode de facturation et de la localisation de vos clients.

Quelle alternative PayPal entraîne les frais les plus bas ?

Wise propose généralement les frais les plus bas pour les virements internationaux, en utilisant le taux de change moyen du marché avec des frais de service minimes et visibles. Pour les paiements nationaux aux États-Unis, Zelle est difficile à battre car il est gratuit dans la plupart des grandes banques. Google Pay ne facture pas non plus de frais pour les virements standard via des comptes bancaires ou des cartes de débit. Le choix de l'option la moins onéreuse dépend de l'endroit où vous et vos clients vous trouvez et de la manière dont vous préférez recevoir les fonds.

Puis-je utiliser ces alternatives PayPal à l'international ?

Oui, mais toutes les options ne fonctionnent pas dans tous les pays. Wise et Xoom sont largement utilisés pour les virements internationaux. Wise propose des informations sur les comptes locaux dans plusieurs régions, ce qui permet aux clients étrangers de vous payer plus facilement. Stripe prend également en charge les transactions mondiales dans de nombreuses devises. Cependant, Google Pay, Venmo, Zelle et Cash App sont plus limités et sont généralement réservés aux particuliers. Vérifiez le support national de chaque service avant de vous y engager pour le travail du client.

Ces alternatives peuvent-elles être utilisées en toute sécurité ?

La plupart des principales alternatives à PayPal utilisent un cryptage de niveau bancaire et offrent une authentification sécurisée des utilisateurs. Stripe, QuickBooks Payments et Google Pay sont bien établis et disposent de protocoles de sécurité fiables. Wise et Xoom sont des services financiers réglementés jouissant d'une réputation de longue date. Cependant, Zelle et Venmo n'offrent pas de protection des achats, ils conviennent donc mieux aux contacts de confiance. Vérifiez toujours les paramètres de sécurité et évitez d'envoyer de l'argent à des personnes que vous ne connaissez pas ou en qui vous n'avez pas confiance.

Launch your dropshipping business now!

Start free trial.avif)

Blogs connexes

Explication de la vente à découvert : fonctionnement, risques et exemples concrets

Découvrez ce qu'est la vente à découvert, comment fonctionne la vente à découvert, des exemples concrets d'actions, les risques et comment vendre une action étape par étape, en toute simplicité.

Tranches d'imposition fédérales

Découvrez comment fonctionnent les tranches d'imposition fédérales, les taux actuels, les déductions standard et des exemples pour calculer correctement votre impôt fédéral sur le revenu.

Comment arrêter de dépenser de l'argent : guide du débutant pour briser le cycle

Si vous en avez assez de dépenser trop d'argent, voici un guide pour arrêter de dépenser. Nous vous expliquons tout, y compris quelques applications utiles que vous pouvez utiliser.